資産と資本の違い

資産と資本(純資産)の定義を確認する。いずれも財務三表(貸借対照表、損益計算書、キャッシュフロー計算書)の一つである貸借対照表を構成する勘定科目である。

貸借対照表とは

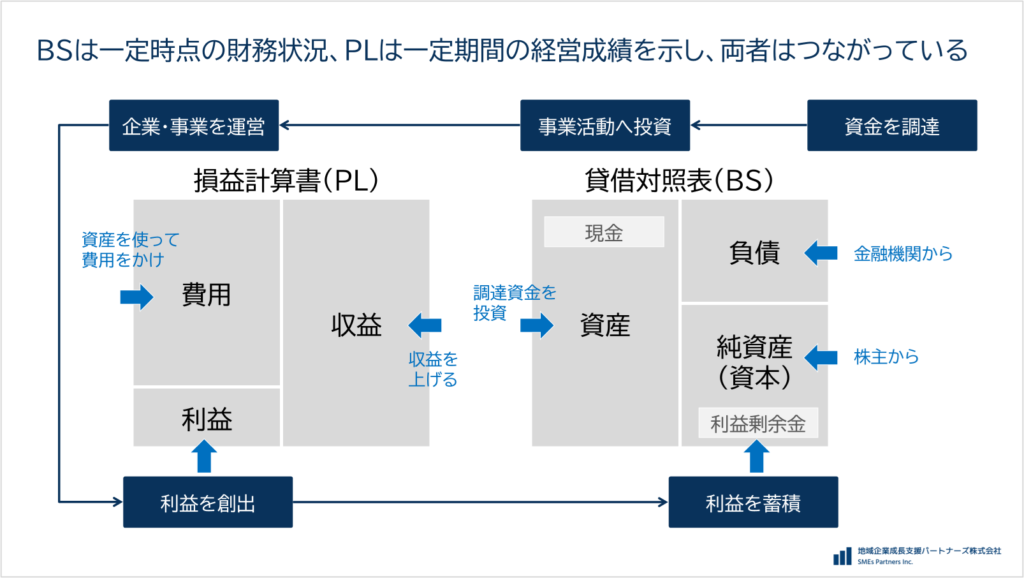

貸借対照表は、Balance Sheet(略称BS)と呼ばれ、一定時点の企業の財務状態を示す。具体的には、ある一定時点での企業の資金調達の源泉とその運用状態を示している。企業がどのように資金を集めて、何に使ったかを表すわけである。

なおBalanceとは残高のことである。したがって、ある一定時点での残高として、財務状態を示していることになる。

資産の部と資産とは

調達した資金の運用状態は資産の部(貸借対照表の左側)で示される。企業は、調達式をさまざまな形で運用する。具体的には、製品やサービスをつくるために材料や開発要員を調達したり、生産設備やソフトウェアを購入したりする。資産の部の構成要素として資産が位置づき、資産の種類によって流動資産、固定資産、繰延資産に分類される。

流動資産は短期間に現金化できる資産、固定資産は長期間保有し活用する資産、繰延資産は将来にわたって価値を生む可能性がある費用を一時的に資産計上する勘定科目である。

このように、資産とは、企業が保有する金銭価値がある財産のことである。

流動資産とは

流動資産とは現金、預金、売掛金、棚卸資産など、1年以内に現金化できる資産である。

当座資産は現金や流動資産の中で特に短期で現金化が可能な資産である。棚卸資産は、事業を通じて販売により現金化できる資産である。具体的には、仕入れた製品や商品を生産するための原材料など、販売するまでの在庫などが該当する。

流動資産

・当座資産: 現金、預金、売掛金など

・棚卸資産: 商品、原材料、貯蔵品など

・その他の流動資産: 前払金、未収入金、貸付金など

固定資産とは

固定資産とは1年以上現金化しないものや、土地や建物など長期間所有することを目的とする資産である。

有形固定資産は、土地や建物のように形があり目に見える固定資産のことである。無形固定資産は、形がなく、目に見えない固定資産のことである。具体的には、営業権、特許権、ソフトウェアなどが含まれる。いずれも経年劣化する減価償却資産と、経年劣化しない非減価償却資産に分類される。

固定資産

・有形固定資産: 土地、建物など形がある固定資産

・無形固定資産: 営業権・のれん、特許権、借地権、ソフトウェアなど形のない固定資産

・投資その他資産: 長期保有目的の株式や有価証券など

繰延資産とは

繰延資産とは、本来費用として計上するものを、1年以上に渡って企業に利益をもたらすため一時的に費用に計上できる資産のことである。繰延資産は会計上と税法上の2種類に分類でき、会計上の繰延資産となる費用は以下の通りである。

繰延資産

・創立費: 会社設立にかかった費用

・開業費: 事業開始までの期間にかかった費用

・社債発行費: 社債発行にかかった費用

・株式交付費: 株式交付関連に伴う費用

・開発費: 新技術開発や新規市場の開拓にかかった費用(なお、研究開発費は一般管理費)

純資産の部と純資産とは

以前は、純資産の部は資本の部と呼ばれていたが、その他の包括利益累計額のように、負債にも株主資本にも属さない項目が出てきたため、純資産の部と名称が改められた。

純資産は2つの構成要素に分けられ、株主の持ち分である株主資本に該当するものと、負債にも該当せず株主資本にも該当しないものである。

株主資本とは

株主資本は資本金、資本剰余金、利益剰余金、自己株式で構成される。資本金とは、株主の拠出金であり、法律上、企業が最低限維持する必要がある。資本剰余金は、資本準備金とその他資本剰余金に分けられる。資本準備金は、株主の拠出金のうち資本金として計上しなかったもの、その他資本剰余金は、資本取引から生じた剰余金である。

利益剰余金は、企業が創出した利益の蓄積である。自己株式は、企業が保有する自社の株式をいい、株主資本の控除項目として取り扱う。

資産と資本の重要性

企業にとっての資産と資本(純資産)の関係を改めて整理する。企業は、金融機関や株主から事業に必要な資金調達を行う。調達資金を投資し、事業活動に必要な資産を購入する。購入資産を活用し、すなわち効率的に事業運営を行うことで、収益を上げ利益を創出する。

資金調達から事業運営の結果として財産を増やす、この一連の流れが効率的に運用されることが企業経営そのものである。企業経営と財務が一体化し、運営されることが求められる。

資産管理と効率的な運用の重要性

金融機関からの借入であれ、株式発行による資金調達であれ、銀行に対する利子や社債権者への利回り、株主への配当など資金調達コストがかかる。したがって、調達資金をより有効にかつ効率的に資産を運用し、事業を通じて利益を上げる必要がある。

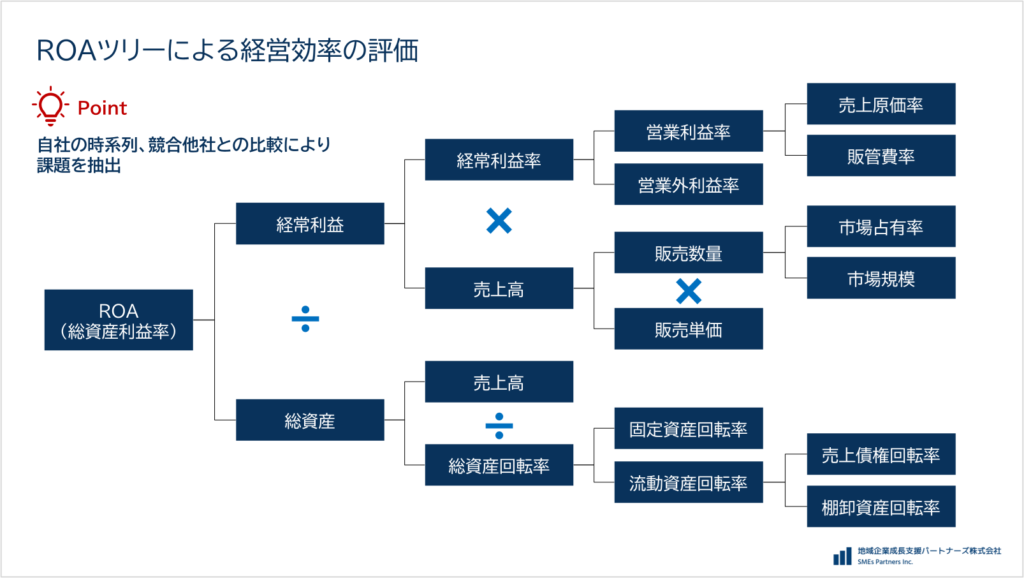

そのために有効な経営指標としてROAがある。ROAは総資産利益率(もしくは総資本利益率)であり、投下した総資産からどの程度利益が創出できたかを示す指標である。

利益は、当期純利益、経常利益など分析の目的や報告対象によって使い分けてほしい。また、ROA分析のポイントは、時系列で変化を見ること、さらに競合他社との比較によって、どこに課題があるかを抽出することである。

事業運営の成果として自己資本を増やすことが重要

資産の適切な運用による事業運営によって利益が創出され、純資産の利益剰余金が増加する。創出した利益によって将来の事業成長のために適切な投資を行い新たな利益を創出する、この好循環を生み出すことが重要である。最終的に、企業の所有者である株主に対して還元することができる。

前述の通り、株主資本は株主から調達した資金と企業が創出してきた利益の内部留保などが原資となっている。返済義務がなく、基本的に資金使途に制限を受けない。そのため自己資本と言われる(正確には、その他の包括利益累計額を加えたもの)。

総資本に対する自己資本の割合のことを自己資本比率と呼び、企業の財務安全性を評価する指標として活用される。自己資本比率が高い企業は、財務健全性は高いとされる。返済が必要な負債に依存せず事業運営ができるからである。

自己資本比率の目安

経済産業省から発表された2021年企業活動基本調査速報(2020年度実績)によると、産業別の自己資本比率が調査された。全産業平均では41.5%となっているが、産業別に大きな差異がみられる。

主要産業を見ると、製造業が50.5%、卸売業が40.2%、小売業43.2%となっている。その他の産業では、出版業は最も高く76.7%の自己資本比率となっている。最も低い産業は、クレジットカード業・割賦金融業で12.2%となっている。ビジネスモデルの違いにより、借入金による資金調達が必要な産業も多く存在する。

出所:経済産業省(https://www.meti.go.jp/statistics/tyo/kikatu/result-2/2021sokuho.html)

このように、単純に自己資本比率が高ければ良いわけではなく、収益力を向上させる必要がある。財務健全性が高い一方で、収益性が低下している企業も散見される。こうした企業は、将来の事業成長に懸念があり、既存のビジネスモデルを再構築し、新しい強みをつくりあげることが必要である。